Essa renegociação obrigatória ocorre por consequência da Lei do superendividamento (lei 14.181, de julho de 2021), passando a estabelecer que o consumidor endividado não pode ter comprometida sua renda acima de 35%. Essa determinação visa estabelecer o mínimo existencial, ou seja, o consumidor deve manter de 65% a 70% da sua renda mensal para sustento próprio e de sua família, e os valores restantes podem ser usados para quitar suas dívidas.

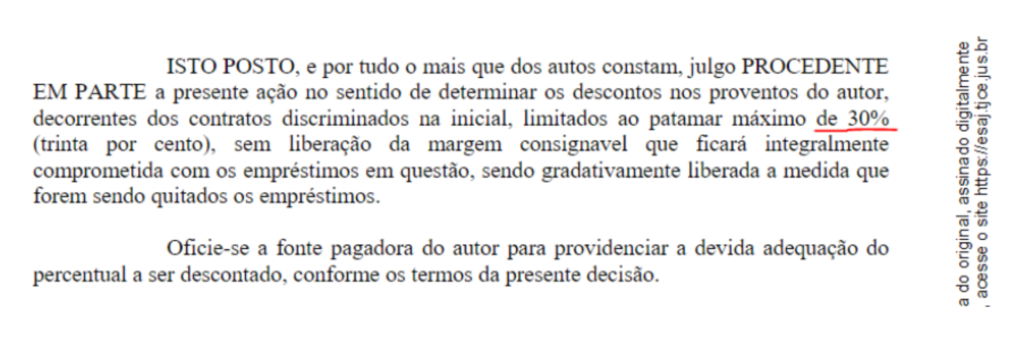

O procedimento ocorre por meio ação judicial na qual é apresentado um plano de repactuação de dívidas de até 5 anos, estabelecendo um plano de pagamento para todos os credores. Esse processo é essencial para uma tranquilidade financeira e uma melhor qualidade de vida para os consumidores que possuem duas ou mais dívidas. Vejamos uma decisão recente sobre o tema do Tribunal de Justiça do Ceará:

Aposentados e servidores públicos são os que mais se beneficiam com a nova lei. Desse modo, caso você esteja com boa parte de sua renda comprometida devido às dívidas, busque uma equipe jurídica para te auxiliar e coagir judicialmente os Bancos a renegociarem suas dívidas e reduzirem as parcelas devidas.